今回はオーディオには関係ない話をさせていただきます(ご辛抱ください)。

当社は零細ながら企業なので、融資を受けたりすることもあります。ですので金融に関する実情を知っている部分もあります。ちょっとその辺の話を紹介したいと思います。

日銀のメッセージ

先日、日銀がETF(投資ファンド)とREIT(不動産ファンド)それにCP等を買い増しするというアナウンスをしていました。おそらく、金利はゼロ金利にまでしたので、他にできることがないのでということでしょうが、それにしても全く効果がないかなあ・・・と。

そもそも、昔は金利が高かったので、融資額は金利に左右されていたでしょう。ただ、最近は金利がもともと小さいので、金利を下げても融資額は変わりませんし、そもそも金融機関は貸してはくれないのです。

ってどいうこと?

金利はあまり関係ない

会社を経営するようになると、実際に融資を受ける立場になります。我々のような小さい企業は大昔から金利には恵まれていて、区の金利補助などを入れると1%以下(0.5%とか)で借入できる制度もあります。信用保証協会による保証をつけなければいけないケースでも保証料が1%くらい(これにも補助が付いたりする)ですから、実金利1.5%とすると、1000万借りて(貸してくれるかは別として)年15万円の金利でしかも減っていきます。これはもう誤差みたいなもので融資の際に金利はそんなに気にならないものです。

町中融資の実際

ところが実際の融資を律速しているのは金利ではなく金融機関の貸し出し額で、その審査基準が(私に言わせると)化石時代のルールなのです。融資の審査基準は公開されていないのですが、たとえば東京商工会議所でやっている割と有名な「マル経融資」というもので説明しましょう。以前は私も利用していたのですが、担当者がいうには融資額はおよそ売り上げの1か月分ということでした。実際の実入りである粗利は業種・企業によって大きく異なり、おそらく8%-80%くらいで10倍位はばらついているので、せめて粗利で判断してほしいと思いますが、この丸経融資の上限はほぼ単純に売り上げ額で決まっているのです。企業・業種によって10倍は違う指標で判断しているというのが実情なのです。

ですから金利が低くなって、(仮に企業が借りようと思っても)融資額は月の売上分しか供給されないので、ゼロ金利にしようがマイナス金利にしようが、お金の流通額は増えないのです。

そもそも1か月分の売り上げ額の融資では企業にとっては全くインパクトがなく、ないよりは安心という程度で、将来の発展への投資などには全く役に立ちません。

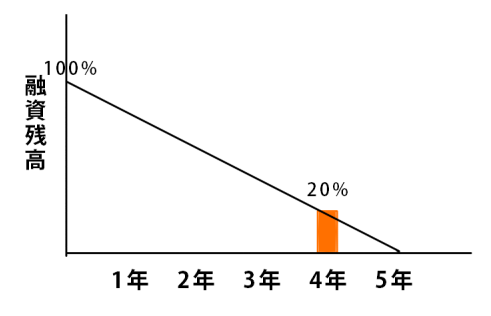

融資というのは例えば5年間でかりると、4年後には20%の額に減っていますから、売り上げの20%の融資が残っていても、これはもう鼻くそみたいなものです。

融資というのは例えば5年間でかりると、4年後には20%の額に減っていますから、売り上げの20%の融資が残っていても、これはもう鼻くそみたいなものです。

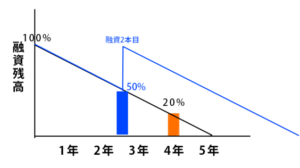

融資期間の半分の2年半でもう1回借りれると、やっと最低50%はキープできるようになります。

想像するに銀行などは基本的に担保主義でしょうし、信金など小規模融資が中心の組織でも返済能力を審査するという習慣があまりないのだと感じています。普段おつきあいしている信金でも、決算書は出していわれますが、資金計画と長期計画とか聞かれたことすらありませんから。

加えてREIT購入は逆効果

また日銀はREIT(不動産ファンド)を購入するといっていますが、REITなどに投資すると不動産価格が、ますます高止まりして企業が拡張する妨げになります。現在の企業向け賃貸では保証金が6-10か月分、退去時に2か月分償却(無条件に取られる)、さらに賃貸保証(およそ年に1か月分の保証料)に入ることを必須としているなど3重の保証等を要求していて、流動化の大きな妨げになっています。

お金を入れるべきところは例えばここ、信用保証協会

融資の種類によってもいろいろあると思いますが、金融機関が融資する際でも信用保証協会による保証を付ける場合が多くあります。信用保証協会は万一返済できないときに代わりに返済するという保証をするところです。この場合、融資のリスクをとっているのは保証協会で、金融機関ではありません。

この場合融資額は保証協会の審査が通るかどうかが重要なので、融資額は実質的に保証協会によって決まっているのが実情です。保証協会は当然のことながら非常に慎重な査定をして、現在回収率95%位になっているようです。

こういう現実があるので、補償強化に資金をいれて、もっとリスクをとるように促せば融資額は2倍3倍になることが期待されます。単純に考えて、回収率を85%になる様にすると、融資額は3倍位になるのではないかと思います。これは日銀の方針というよりも政策の問題なのかもしれませんが。

また、ネットを見ていたらインタレスト・カバレッジ・レシオ(支払利息負担度)というのがありました。金利の負担ができるかということを企業の純利益(と減価償却費)で考えるという考え方です。こういった考え方で現場が融資額を決めるようになれば融資額は10倍位に伸びるはずです(私に言わせればこれでも不十分なのですが)。ただ私の感触としては、この考え方は金融機関にはないように思います。

つまり

ちょっと長くなりましたが、おそらく日銀には金融の専門家とはいえ、融資や経済の実態を知る人(知ろうとする人)がいないのだと思います。実際に何が起きているか知らずに、適当に昔の手法を試しているだけです。明かりをつけずに拳銃をぶっ放しているようなもので、まぐれで敵に当たる前に味方が全滅してしまうでしょう。

オーディオと関係ない話でしたが、日銀のメッセージがあまりに変だったので書いてみました。

参考サイト

https://www.zeiri4.com/c_2/h_128/